生前対策

生前対策について

争うことなく、無理することなく、相続する側もされる側も納得のいく、円満な相続を行うために、SMC税理士法人では、生前に行う対策として、「節税対策」「納税資金の確保」「争族対策」の3つを行うことをお勧めしております。

生前に行う節税対策

「節税対策」は、生前に財産を贈与する「生前贈与」を利用して相続税の納税額そのものを減らす方法で行います。

節税対策の最大のポイントは現状把握です。

相続税の対象となる財産がいくらあるのか?を把握することで、具体的な節税対策を行うことが出来ます。

無料で試算致しますので、お気軽にご連絡下さい。

生前に行う納税資金の確保

生前に、節税対策と共に行う必要があるのは、相続税を納めるための「納税資金の確保」です。

相続税の納税は、被相続人が死亡したことを知った日の翌日から10ヶ月以内に「金銭一時納付」で納税しなければなりません。相続財産の大半が不動産などの現金化が困難な財産で、10ヶ月以内に納税資金を用意できなかった場合、相続税を支払うために、多額の借入を迫られることになってしまいます。

「納税資金」は、生命保険金を活用して確保することができますので、納税資金が用意できないなどの事態を避けるためにも、お早めにご相談下さい。

生前に行う争族対策

相続人同士で、遺産争いをすることを「争族」といわれます。遺産争いをしていると、相続人が不幸になるばかりでなく、相続税法の最大の特典である小規模宅地の評価減と配偶者の税額軽減も使えなくなり、相続税も高くなってしまいます。

争族対策として最も有効な対策は、「遺言書の作成」です。遺言は相続において最も優先されますので、厳格な書式が求められています。また、専門的な知識や必要書類がありますが、SMC税理士法人では、わかりやすく遺言書の作成のアドバイスや、原案の作成を行っております。お気軽にご連絡下さい。

争族対策のための遺言書作成

生命保険を活用した納税資金の確保

生命保険は相続の生前対策において、納税資金の確保として多く活用されます。また、非課税枠が設けられているため、節税効果もある非常に有効な方法です。

生命保険の非課税限度額

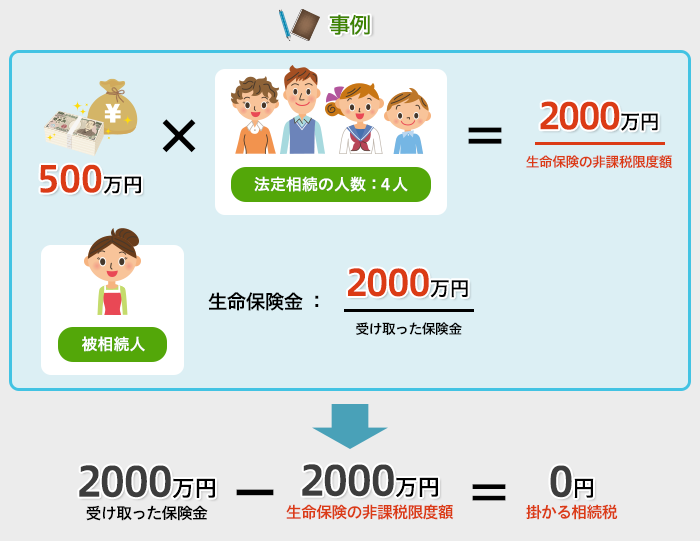

500万円×法定相続人の数=生命保険の非課税限度額

生命保険を活用した納税資金の確保

相続財産の中に現金が少ない場合、事前に生命保険に加入していれば、受け取る生命保険金を相続税の納税資金に充てることができます。

このような場合、受け取った保険金には相続税は、一切掛からず2,000万円は納税資金に充てる事ができます。

生命保険を活用した節税対策

生命保険の非課税限度額は【500万円×法定相続人の数】ですので、非課税限度額までは相続税の対象とはなりません。保険金が非課税限度額までは、最低限加入すべきだといえます。

生命保険の非課税限度額

500万円×法定相続人の数=生命保険の非課税限度額